Enflasyon, Faiz ve Döviz Kuru Denkleminde Türkiye’nin Ekonomik Dengesi

Dr. Murat Ergüven | Ekonomi & Finans

ENFLASYON, FAİZ VE DÖVİZ KURU DENKLEMİNDE TÜRKİYE’NİN EKONOMİK DENGESİ

18 Nisan 2025

Türkiye ekonomisi, uzun süredir çok boyutlu bir baskı altında yol almaya çalışıyor. Enflasyon, faiz oranları ve döviz kuru arasındaki hassas denge, yalnızca teknik araçlarla değil, aynı zamanda stratejik öngörü ve yapısal dönüşümle yönetilebilecek kadar karmaşık bir hâl aldı.

Türkiye ekonomisi, yüksek enflasyon, döviz kuru dengesi, ekonomik büyüme kaygısı ve dış ticaret dengesizlikleriyle mücadele ederken adeta bir saatin çarkları arasında hassas bir denge arayışında. Her bir gösterge –enflasyonun ateşi, kurun oynaklığı, ihracatın nabzı– birbiriyle öyle iç içe ki, tek bir yanlış hamle tüm sistemi sarsabilir.

Türkiye Cumhuriyet Merkez Bankası (TCMB), Mart 2025’te politika faizini 350 baz puan artırarak %46’ya, gecelik borç verme faizini %49’a, borçlanma faizini ise %44,5’e yükseltti. Bu karar, parasal sıkılaşma politikalarının bir uzantısı olarak enflasyonla mücadelede kararlılık sinyali verse de Türkiye’nin yapısal kırılganlıkları ve makroekonomik dinamikleri, bu adımın etkinliğini sorgulatıyor. “Enflasyonla mücadele için doğru yöntem mi?” ve “Döviz kuru dengesi nasıl sağlanmalı?” soruları, teknik olduğu kadar stratejik bir inceleme gerektiriyor.

Bu çerçevede, alınan faiz artışlarının gerekliliği ile TL’nin döviz karşısındaki reel konumunu değerlendirirken hem para politikasının hem de ekonomik dengenin derinlemesine analiz edilmesi önem arz etmektedir.

Bu makale, faiz artışlarının gerekliliğini, TL’nin reel konumunu analiz ederek, Türkiye’nin ekonomik denge arayışına ışık tutmayı amaçlıyor.

- Enflasyonla Mücadele: Zorunlu, Ancak Nasıl?

Enflasyon, Türkiye ekonomisinin en yakıcı sorunlarından biri. Peki mücadele zorunlu mu? Cevap net: Kısaca evet. Ancak asıl mesele, yöntemi.

Türkiye ekonomisinde son yıllarda yaşanan gelişmeler, enflasyonla mücadelenin yalnızca faiz artırımıyla sınırlı kalmaması gerektiğini açık biçimde ortaya koymaktadır.

Türkiye’deki enflasyon, yalnızca talep fazlası ve para arzındaki artıştan değil, aynı zamanda arz yönlü yapısal problemler, maliyet baskıları, kur geçişkenliği ve beklenti yönetimindeki zayıflıklardan kaynaklanıyor.

TCMB’nin 2023 Enflasyon Raporu’na göre, enflasyonun ana kaynakları şunlar:

- Kur geçişkenliği (%30): Döviz kuru artışları, ithal girdilere dayalı ekonomide maliyetleri yükselterek fiyatları zincirleme artırıyor.

- Arz yetersizliği (%25): Tarım, enerji ve sanayi sektörlerindeki yapısal üretim yetersizlikleri, arzı daraltarak fiyat baskısı (maliyet baskıları) oluşturuyor.

- Kamu harcamaları (%20): Popülist mali politikalar ve genişleyici kamu harcamaları, talep baskısını körüklüyor.

- Enerji/emtia fiyatları ve beklenti bozulması (%25): Küresel fiyat artışları ve kalıcı enflasyon algısı, fiyatlama davranışlarını bozuyor. Toplumun enflasyonun kalıcı olacağına dair algısı, fiyatlama davranışlarını bozarak kendi kendini besleyen bir döngü oluşturuyor.

TCMB’nin faiz artırımı, enflasyonla mücadelede kritik bir hamle olmasına rağmen tek başına mucizevi bir çözüm sunmuyor. Faiz artışları, kredi daralması, yatırımların ertelenmesi ve işsizlik riski gibi yan etkilerle ekonominin hassas dengesini zorlayabilir. Türkiye’de enflasyon, artık yalnızca parasal bir sorun olmaktan çıkmış; arz-talep dengesizlikleri, kamu maliyesi, enerji maliyetleri ve döviz kuru gibi çoklu faktörlerin iç içe geçtiği karmaşık bir yapıya dönüşmüştür.

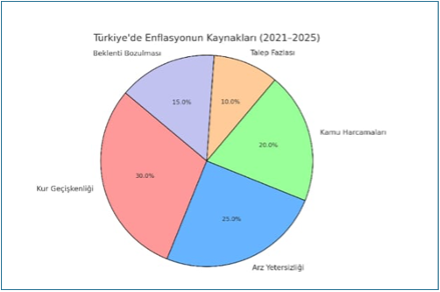

Grafik 1: Türkiye’de Enflasyonun Kaynakları (2021–2025)

[Pasta grafiği: %30 kur geçişkenliği, %25 arz yetersizliği, %20 kamu harcamaları, %25 diğer]

Kaynak: TCMB Enflasyon Raporu, 2023; TÜİK, 2024.

Bu grafik, enflasyonun çok katmanlı doğasını çarpıcı şekilde ortaya koyuyor. Faiz artışları, talebi baskılayarak kısa vadede rahatlama sağlayabilir, ancak arz kaynaklı sorunlara çözüm üretmiyor. Kredi daralması ve zayıflayan yatırım motivasyonu ekonomik büyümeyi riske atarken, işsizlik tehdidi artıyor. Dahası, yüksek faiz üretim maliyetlerini yükselterek paradoksal bir şekilde enflasyonu körükleyebilir. O nedenle, mücadele tek başına faiz artışıyla değil, koordineli yapısal reformlarla yürütülmelidir.

İslâm ekonomisi perspektifinden, TCMB’nin reeskont kredileri gibi faiz temelli araçları riba yasağına aykırı (Bakara, 2:275). Bu noktada, riba (faiz) içeren araçlar yerine reel ekonomiye dayalı çözümler bulmak kritik önem taşıyor. Çağdaş alimler, bunun yerine sukuk, murabaha ve mudaraba gibi risk paylaşımına dayalı modeller öneriyor (Usmani, İslam’da Finans ve Bankacılık, 2002). Meselâ, tarım ve enerji sektörlerine sukuk finansmanı, arz yetersizliğini hafifletebilir ve riba içermeyen bir çözüm sunar.

Verilerle Enflasyon Dinamikleri

Aşağıdaki tablo, faiz artışlarının etkisini özetliyor:

| Tarih | Politika Faizi (%) | Aylık Enflasyon (%) | Yıllık Enflasyon (%) |

| Ocak 2023 | 9,00 | 6,65 | 57,68 |

| Temmuz 2023 | 17,50 | 9,49 | 47,83 |

| Ocak 2024 | 42,50 | 6,70 | 64,86 |

| Mart 2025 | 46,00 | 4,53 (tahmini) | 69,30 (tahmini) |

Kaynak: TCMB, 2024; TÜİK, 2024; 2025 tahminleri yazar projeksiyonudur.

Mart 2025 için öngörülen %69,30’luk yıllık enflasyon, TCMB’nin 2024 sonu hedefi olan %36’dan ciddi bir sapma içeriyor. Bu tahmin, enerji fiyatları veya kur şoku gibi dışsal faktörlere dayanıyorsa, daha açık bir metodoloji sunulmalı. Aksi halde, kötümser bir senaryo olarak değerlendirilebilir.

Doğru strateji nedir?

- Ölçülü parasal sıkılaşma: Faiz artışları gerekli, ancak büyümeyi boğmamalı. Sukuk ve murabaha gibi riba içermeyen likidite araçları geliştirilmeli.

- Mali disiplin: Kamu harcamalarının kontrol altına alınması, talep baskısını azaltır.

- Yapısal reformlar: Tarım, enerji ve sanayi sektörlerinde üretimi artıracak reformlar şart.

- Güven inşası: Şeffaf ve tutarlı politikalar, beklenti yönetimini güçlendirir.

Bu adımlar eşgüdüm içinde uygulanmazsa, faiz artışları “yangına su yerine rüzgârla müdahale” gibi sonuçlar doğurabilir.

- TL’nin Değeri: Görünenle Gerçek Arasındaki Fark

Son dönemde döviz kurundaki yatay seyir, TL’nin değer kazandığı izlenimini veriyor. Ancak bu, reel bir kazanım değil, yüksek faiz ve sermaye akımlarıyla sağlanan suni bir baskılama. TL’nin reel değeri, üretkenlik artışından değil, portföy girişleri ve yüksek faiz nedeniyle sermaye akımlarından kaynaklanmaktadır. Bu durum, döviz kurunun suni biçimde baskılandığı ve ihracatçıların rekabet gücünü zayıflatıldığı bir tabloyu ortaya koymaktadır.

Reel Efektif Döviz Kuru (REK), TL’nin uluslararası alım gücünü ölçer. TCMB verilerine göre, REK’in 100’ün üzerine çıkması, TL’nin aşırı değerli olduğunu gösterir. 2025’te REK’in 110’a ulaşacağı tahmini, ihracatçıların rekabet gücünü tehdit ediyor. Bu, şu riskleri doğuruyor:

- Geçici sermaye akımları: Yüksek faiz, kısa vadeli “sıcak para” çekse de, yapısal güvensizlik uzun vadeli yatırımları caydırıyor.

- İhracat baskısı: Aşırı değerli TL, dış ticaret açığını büyütüyor.

- İthalat cazibesi: Ucuz ithalat, yerli üretimi baltalıyor ve cari açığı derinleştiriyor.

- Kur sıçraması riski: Yapay kur baskısı, ani devalüasyonlarla enflasyonu tetikleyebilir.

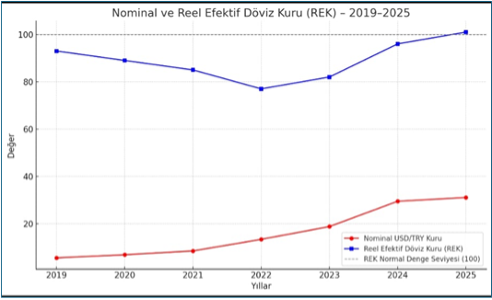

Grafik 2: Nominal ve Reel Efektif Döviz Kuru (2019–2025)

[Çizgi grafiği: USD/TRY ve REK, REK > 100 aşırı değerli]

Kaynak: TCMB, 2024; 2025 tahmini yazar projeksiyonudur.

Bu grafik, TL’nin 2025’te reel olarak aşırı değerli bir konuma geldiğini açıkça ortaya koyuyor. REK’in 100’ün üzerindeki seyri, TL’nin ihracatçıları zora sokacak kadar güçlü olduğunu gösteriyor. Bu durum ihracatçıların karşılaştığı yapısal zorlukları ve kur politikasının sürdürülemezliğini vurguluyor.

Kur-Faiz-İhracat İlişkisi

Aşağıdaki tablo, TL’nin değerlenmesinin dış ticarete etkisini özetliyor:

| Dönem | USD/TRY | Politika Faizi (%) | İhracat (milyar dolar) |

| 2021 Q1 | 7,40 | 17,00 | 50,2 |

| 2022 Q1 | 14,80 | 14,00 | 60,4 |

| 2024 Q4 | 29,50 | 42,50 | 56,80 |

| 2025 Q1 | 31,10 | 46,00 | 55,5 (tahmini) |

Kaynak: TCMB, 2024; TİM, 2024; 2025 tahmini yazar projeksiyonudur.

Tablo, TL’nin aşırı değerlenmesinin ihracatı baskıladığını net bir şekilde ortaya koyuyor. Faiz artarken kur sabit kalırsa, dış ticaret dengesi olumsuz etkilenebilir. 2025 ilk çeyrek tahmini, küresel talep daralması ve TL’nin reel değerlenmesiyle uyumlu görünse de daha kesin verilerle doğrulanmalı.

Kurun aşırı değerli tutulması, dışa açık sektörlerde rekabet gücünü zayıflatıyor. Öte yandan TL’nin kontrolsüz değer kaybı (dikkatli yönetilmezse) da enflasyonist baskıları yeniden alevlendirebilir. Bu noktada asıl mesele, kurda istikrar ve öngörülebilirlik sağlamaktır.

- İnce Ayar İçin Bütüncül Bir Vizyon

Türkiye, ekonomik bir dönüm noktasında. Enflasyonla mücadele, döviz kuru dengesi ve üretim odaklı büyüme, birbirini tamamlayan hedefler olmalı. Ancak mevcut politikalar gözden geçirilmelidir.

- Faiz artışları, talep daraltıcı etkisiyle enflasyonu kısmen frenler, ancak yapısal sorunları çözmez.

- Döviz kurunun baskılanması, ihracatçıları zora sokar ve cari açığı büyütür.

- Reeskont kredileri, riba yasağına aykırıdır ve sürdürülebilir değildir.

Bu bağlamda şu adımlar önem taşımaktadır:

- Koordineli politikalar: Parasal sıkılaşma, mali disiplin ve yapısal reformlar eşgüdüm içinde yürütülmeli.

- Dengeleyici kur politikası: TL’nin aşırı değerlenmesi yerine, istikrar ve öngörülebilirlik hedeflenmeli. TCMB’nin rezerv satışları veya kur korumalı mevduat gibi geçici araçları yerine, reel ekonomiye dayalı bir kur rejimi benimsenmeli. Döviz kuru baskılamak yerine dengeye bırakılmalı.

- Alternatif araçlar:

- Katılım finansman modelleri (sukuk, mudaraba) reel ekonomiyi destekleyici bir çözüm sunuyor. Sukuk ve mudaraba, faiz bağımlılığını azaltır. Meselâ, Malezya Merkez Bankası’nın sukuk temelli likidite yönetimi, Türkiye için bir model olabilir (Bank Negara Malaysia, 2023). Türkiye’de Ziraat Katılım’ın 2023’te 10 milyar TL sukuk ihracı, bu yönde bir adımdır.

- Riske dayalı ortaklık mekanizmaları

- Reel üretim: Tarım, sanayi ve enerji yatırımları, yerli girdiye dayalı üretim zincirleri ve teknolojik dönüşüm desteklenmeli.

- Güven ve şeffaflık: Şeffaf iletişim ve tutarlı politikalar, yatırımcı ve toplumsal güveni yeniden inşa eder.

Bu adımlar uygulanmazsa, Türkiye “çifte daralma” riskiyle karşı karşıya: Faizle iç talep daralırken, kur baskısıyla dış talep zayıflayabilir, stagflasyon ve reel değer kaybı döngüsü başlar.

Türkiye Ekonomisi İçin Faizsiz ve Üretim Temelli Bir Ekonomik Vizyon

Türkiye ekonomisi, yalnızca teknik araçlarla değil, güven, şeffaflık ve üretim temelli yapısal dönüşümle iyileşebilecek çok katmanlı bir krizle karşı karşıya. Enflasyonla mücadele, döviz kuru istikrarı ve üretim odaklı büyüme gibi temel hedefler, birbirinden bağımsız değil; eş zamanlı ve dengeli biçimde yürütülmesi gereken süreçlerdir. Ancak klasik para politikası araçları bu yükü taşımakta yetersiz kalmakta; çözüm, ekonomik kararların bütüncül bir vizyonla ve titizlikle kurgulanmış bir ince ayarla ele alınmasından geçmektedir. Faiz artışları ve reeskont kredileri kısa vadeli rahatlama sağlasa da üretim ve dış ticaret üzerindeki baskıları nedeniyle uzun vadede sürdürülebilir bir çözüm sunmaz.

Türkiye’nin mevcut ekonomik konjonktüründe, sadece faiz ve kur kararlarıyla yönlendirme çabası, çifte daralma riski taşımaktadır. Faiz artışları iç talebi, kur baskıları ise dış talebi baskılayarak, ekonomiyi stagflasyona ve reel değer kaybı döngüsüne sokabilir. Enflasyonla mücadele, yalnızca fiyat istikrarı değil, aynı zamanda beklenti ve güven yönetimiyle anlam kazanır.

Bu çerçevede, teknik araçlar ile ideolojik tercihler arasında sağlıklı bir denge kurulmalı; politika setleri güven, şeffaflık ve yapısal dönüşüm ilkeleriyle şekillendirilmelidir. Faiz artışları ve reeskont kredileri kısa vadeli rahatlama sağlasa da üretim, yatırım ve dış ticaret üzerindeki olumsuz etkileri nedeniyle uzun vadede sürdürülebilir değildir.

Katılım finans sistemi bu noktada önemli bir alternatif sunmaktadır. Risk paylaşımını esas alan, ranta değil üretime kaynak aktaran İslâmi finans modelleri, özellikle tarım ve enerji gibi arz yönlü sıkıntıların yaşandığı sektörlerde sürdürülebilir çözümler üretebilir. Meselâ, tarıma veya enerjiye yönelik sukuk modelleri, hem faizsiz yapılarıyla riba yasağına uygun bir çerçeve sunar hem de üretimi destekleyen bir finansman yaklaşımı ortaya koyar. Sukuk ve mudaraba gibi yapılar, sadece faizsiz finansı değil, aynı zamanda toplumsal refahı ve ekonomik adaleti önceleyen bir kalkınma modelini de mümkün kılar.

Günümüz iktisadi sorunları, yalnızca para arzı ya da faiz oranı gibi teknik göstergelerle ve sayısal hedeflerle değil, aynı zamanda toplumsal güven, kurumlara duyulan itimat ve ekonomik yönetişim kalitesiyle birlikte yönetilebilir.

Türkiye’nin ekonomik dengesini yeniden inşa edebilmesi için; üretim odaklı, faizsiz ve adalet temelli bir ekonomik yapıya yönelmesi elzemdir. Bu bağlamda, konvansiyonel ve İslâmi finansın güçlü yönlerini harmanlayan bir yaklaşımla, Türkiye’nin üretim kapasitesini artıran, tasarrufları reel sektöre yönlendiren ve uzun vadeli refahı önceleyen bir ekonomik yapı inşa edilebilir. Devletin şeffaf, hesap verebilir ve piyasaları gözeten bir rol üstlenmesi ise bu dönüşümün kurumsal temelini oluşturacaktır.