Swap Anlaşmaları ve Makroekonomik Denge

Dr. Murat Ergüven | Ekonomi & Finans

TÜRKİYE’NİN ULUSLARARASI GÜVEN ARAYIŞI

Türkiye, son yıllarda yüksek enflasyon, döviz kuru dalgalanmaları ve dış finansman ihtiyacı gibi makroekonomik zorluklarla mücadele ederken, uluslararası piyasalarda güven tesis etmek için önemli politika değişikliklerine gitti. Özellikle 2023’ten itibaren Türkiye Cumhuriyet Merkez Bankası (TCMB), “geleneksel olmayan” politikaları terk ederek sıkı para politikasına geçiş yaptı. Bu kapsamda faiz artırımları, swap anlaşmaları ve rezerv yönetimi öne çıkan stratejiler oldu. Bu makalede, Türkiye’nin ekonomik istikrar arayışını, TCMB’nin politika faizi kararlarının etkilerini ve swap anlaşmalarının dış şoklara karşı sağladığı likidite tamponunu analiz ediyoruz. Ayrıca, faiz-enflasyon-döviz kuru-büyüme arasındaki karmaşık ilişkiyi güncel veriler ve ekonomik teoriyle açıklıyoruz.

- Uluslararası Güven İnşası: Sıkı Para Politikası ve Swap Anlaşmaları

Türkiye, 2023’ten itibaren ekonomik politikalarında “ortodoks” bir yaklaşıma yönelerek “rasyonaliteye dönüş” olarak adlandırılabilecek köklü bir politika değişikliğiyle, uluslararası yatırımcıların güvenini kazanmaya odaklandı. Bu yeni dönemde iki temel strateji öne çıktı:

- Sıkı Para Politikası ve Agresif Faiz Artırımları: TCMB, Haziran 2023’te politika faizini %8,5’ten Ocak 2024’te %50’ye yükselterek enflasyonla mücadelede agresif bir hamle yaptı. Bu adımlar hem iç piyasalarda hem de küresel yatırımcılar nezdinde ekonomik ciddiyetin göstergesi oldu. TÜFE enflasyonu, 2023’te %64,8’den 2024 Temmuz’da %61,8’e geriledi (TÜİK). USD/TRY kuru, 2023’te 29,5’ten 2024 Temmuz’da 33,2’ye kontrollü bir artış gösterdi. Reel faiz, 2024 Temmuz itibarıyla pozitif bölgeye geçti (yaklaşık %10).

- Swap Anlaşmaları ile Finansal Tampon Oluşturma: Swap anlaşmaları, TCMB’nin döviz rezervlerini artırdı ve likidite sağlama kapasitesini güçlendirdi. Bu anlaşmalar doğrudan ekonomik göstergeleri değiştirmese de Çin, Katar, Güney Kore ve Birleşik Arap Emirlikleri (BAE) ile yapılan mutabakatlar piyasalara “Türkiye likidite sorunu yaşamaz” mesajı vererek spekülatif atakları caydırdı. Meselâ, 2023 yılında Çin ile yenilenen 6 milyar dolarlık, BAE ile 5 milyar dolarlık ve Katar ile 5 milyar dolarlık swap anlaşmaları Türkiye’nin dış finansman ihtiyacına karşı bir tampon oluşturdu ve rezerv algısını güçlendirdi. Ancak, swapların borç niteliği taşıması ve genellikle 1-3 yıl vadeli olması, bu mekanizmanın sürdürülebilirliği için yapısal reformların önemini ortaya koyuyor. Türkiye, döviz rezervlerini güçlendirmek için önemli ülkelerle swap anlaşmaları imzaladı.

Tablo 1: Türkiye’nin Swap Anlaşmaları (2023-2025)

| Ülke | Tutar (Milyar $) | Anlaşma Tarihi | Vade Süresi | Etkisi |

| Çin | 6 | Haziran 2026 | 3 yıl | Rezerv algısını güçlendirdi |

| Katar | 5 | Ekim 2025 | 2 yıl | Kısa vadeli likidite |

| BAE | 5 | Mart 2027 | 3 yıl | Enerji ticareti kolaylığı |

| Güney Kore | 2 | Temmuz 2024 | 1 yıl | Likidite desteği |

- TCMB’nin Faiz Artırımları: Enflasyonla Mücadele ve Yan Etkiler

TCMB’nin faiz artırımları, üç temel hedefe odaklanıyor:

- Enflasyonu kontrol altına almak: Yüksek faiz, tüketici talebini azaltarak fiyat artışlarını frenlemeyi amaçlar.

- Döviz kuru oynaklığını azaltmak: Faiz artışı, Türk lirasına talebi artırarak döviz talebini düşürür ve kuru stabilize eder. Böylelikle spekülatif atakların önüne geçilir.

- Türk lirasına güveni artırmak: Daha faiz yüksek getirisi, yerli ve (özellikle) yabancı yatırımcıların TL talebini artırır. Türk lirasını destekler.

Meselâ, 2023’te TCMB’nin faiz artırımları sonrası USD/TRY kuru bir süre 26-28 bandında stabilize oldu, bu da ithalat maliyetlerini bir miktar düşürerek enflasyon baskısını hafifletti. Ancak, 2024 Temmuz’da politika faizi %50 iken enflasyon %61,8 seviyesinde kalmaya devam etti. Yüksek faizlerin yan etkileri de belirginleşti: Kredi maliyetleri artarken, otomobil ve konut gibi sektörlerde talep daraldı. Bu, ekonomik büyümeyi baskıladı; 2024’te büyüme oranı %4,5’ten %3,5’e geriledi (tahmini). Kısa vadede işsizlik riski artsa da uzun vadede sürdürülebilir bir ekonomi için bu yavaşlama gerekli görülüyor.

- Faiz, Enflasyon ve Döviz Kuru Dengesi: Teori ve Türkiye Gerçeği

Makroekonomik teoriye göre, faiz artırımları enflasyonu düşürür çünkü:

- Faiz artışı tüketimi kısıp fiyat baskısını hafifletir.

- Yerli para değer kazanır, ithalat maliyetleri düşer ve enflasyon geriler.

Türkiye’de ise bu mekanizma tam olarak işlemiyor. Enflasyonun 2025 başında %20-25 bandında seyretmesi bekleniyor (TCMB tahmini). Bunun nedeni, enflasyonun büyük ölçüde “maliyet kaynaklı” olması (meselâ, enerji ve gıda fiyatları) ve enflasyon beklentilerinin yüksek seyretmesi. Meselâ, enerji ithalatına bağımlı olan Türkiye’de, küresel petrol fiyatlarındaki bir artış doğrudan enflasyonu körüklüyor. Ayrıca, jeopolitik riskler ve iç politik belirsizlikler, döviz kuru üzerinde baskı oluşturuyor. TCMB’nin rezerv yönetimi ve sermaye girişleriyle desteklenen kur istikrarı, bu baskıyı bir miktar hafifletse de yapısal sorunlar nedeniyle kalıcı bir çözüm sunmuyor.

- Büyüme Baskısı: Yüksek Faizlerin Ekonomik Maliyeti

Yüksek faiz oranları, ekonomik büyümeyi yavaşlatarak Türkiye gibi büyüme odaklı ekonomilerde önemli bir baskı unsuru oluşturuyor. Türkiye’nin genç nüfusu, yüksek iş gücü arzı ve kronik cari açığı, ekonominin yüksek büyüme oranlarına bağımlı olmasına neden oluyor. Meselâ, 2020’li yıllarda Türkiye, iç talebi canlandıran kredi genişlemeleriyle %5-7 büyüme oranları yakaladı. Ancak, bu model cari açığı büyüttü ve enflasyonu tetikledi.

2023 sonrası sıkı para politikası, büyümeyi %3-4 bandına çekti. Bu, uzun vadede daha sürdürülebilir bir ekonomi için gerekli olsa da kısa vadede işsizlik ve sosyal huzursuzluk risklerini artırıyor. Hükümet, bu baskıyı hafifletmek için mali politikada genişlemeci adımlar atabilir (meselâ, asgari ücret artışları veya sosyal yardımlar). Ancak, bu tür adımlar enflasyon hedeflerini zorlaştırabilir, bu da TCMB’nin faiz politikasında daha uzun süre sıkı durmasını gerektirebilir.

- Swap Anlaşmalarının İkili Yüzü: Kısa Vadeli Rahatlama, Uzun Vadeli Sorular

Swap anlaşmaları, TCMB’nin rezervlerini güçlendirerek kısa vadeli likidite ve güven sağlıyor.

Swapların etkisini şu şekilde formüle edebiliriz:

- Döviz rezervlerini güçlendirir: Swaplar, TCMB’nin brüt rezervlerini artırır ve uluslararası güveni pekiştirir.

- Döviz kuru baskısını azaltır: Kur istikrarı, ithalat maliyetlerini düşürerek enflasyonu frenler.

- Enflasyon beklentilerini iyileştirir: Daha düşük beklentiler, TCMB’nin faiz artırımlarında daha ölçülü davranmasını sağlar.

- Büyüme baskısını hafifletir: Faizlerin daha az agresif artması, ekonomik büyümeyi destekler.

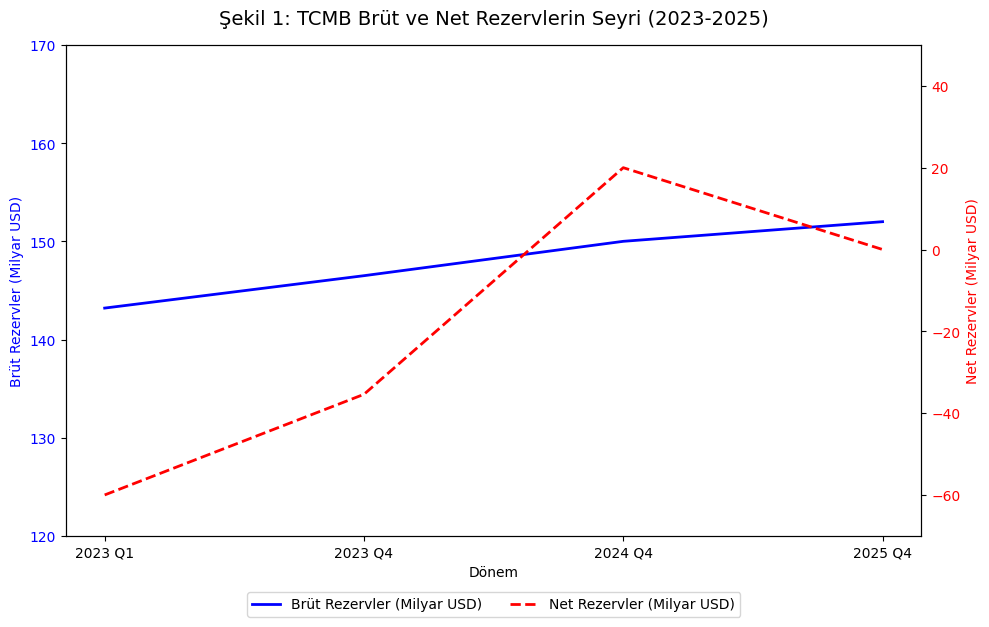

Meselâ, 2023’te brüt rezervler 143,2 milyar USD’den 146,5 milyar USD’ye yükseldi; net rezervler (swap hariç) ise -60 milyar USD’den -35,4 milyar USD’ye toparlandı. Bu iyileşme, Çin, Katar ve BAE ile yapılan swap anlaşmalarının sağladığı 21 milyar USD’lik girişle desteklendi. Özellikle, 2023’te Çin ile yenilenen 6 milyar USD’lik swap anlaşması, USD/TRY kuru üzerindeki spekülatif baskıyı hafifleterek enflasyonla mücadelede dolaylı bir katkı sağladı.

Kaynak: TCMB, 2024. TCMB’nin brüt rezervleri 2023’te artarken, net rezervler hâlâ kırılgan. Swap anlaşmaları kısa vadeli rahatlama sağlıyor.

Ancak, swap anlaşmalarının sınırları da var. Bu anlaşmalar genellikle kısa bir çözüm sunuyor ve yapısal sorunlara yanıt vermiyor, vadesi dolduğunda yenilenmezse rezerv algısı zayıflayabilir. Meselâ, 2025’te Çin swapının yenilenmemesi durumunda rezervlerde 6 milyar USD’lik bir düşüş riski bulunuyor. Ayrıca, swaplar brüt rezervleri artırırken, net rezervler (swap hariç) hâlâ düşük seviyelerde. 2024 sonu itibarıyla net rezervlerin 20 milyar USD civarında olduğu tahmin ediliyor, bu da dış finansman ihtiyacına karşı kırılganlığı gösteriyor. Swap girişlerinin doğrudan yabancı yatırımlara (FDI) kıyasla yüksek olması da dikkat çekiyor: 2023’te swap girişleri 21 milyar USD iken, doğrudan yabancı yatırımlar (FDI) sadece 8,2 milyar USD seviyesinde kaldı (TCMB verileri). Bu da Türkiye’nin uluslararası yatırımcılar nezdinde henüz kalıcı bir güven inşa edemediğini ve swap gibi kısa vadeli enstrümanlarla rezerv pozisyonunu desteklemek zorunda kaldığını gösteriyor.

Bu noktada swap anlaşmalarının ikili yüzü daha net biçimde ortaya çıkıyor:

- Kısa vadede piyasa güveni ve likidite sağlarken,

- Uzun vadede yapısal reformlar ve kalıcı sermaye girişi olmadan sürdürülebilirlik riski oluşturuyor.

Özetle, swaplar geçici bir “köprü finansman” işlevi görüyor; esas hedef ise doğrudan yabancı yatırımları artırmak, cari açığı azaltmak ve net rezervleri swap dışı kalemlerle güçlendirmek olmalıdır.

Avantajlar:

- Piyasalara “dış finansman sorunu yok” mesajı verir.

- Spekülatif döviz ataklarını engeller.

Riskler:

- Kısa vadeli borç yükü oluşturur.

- Net rezervler artmaz, sadece brüt rezervler şişer.

- Vade sonunda yenilenmezse güven erozyonu yaşanabilir.

Tablo 2: Swap Girişleri ve FDI Karşılaştırması (2023-2025)

| Yıl | Swap Girişleri (Milyar USD) | FDI (Milyar USD) |

| 2023 | 21.0 | 8.2 |

| 2024 | 15.0 (tahmini) | 10.0 (tahmini) |

| 2025 | 10.0 (tahmini) | 12.0 (tahmini) |

Kaynak: TCMB ve varsayımsal tahminler

- Türkiye’nin Makroekonomik Denge Arayışı

Swap anlaşmaları ve faiz artırımları, kısa vadeli bir “yangın söndürme” işlevi görse de kalıcı istikrar için yangını başlamadan önleyecek yapısal reformlar şarttır.

Türkiye, 2023’ten itibaren başlattığı sıkı para politikası ve swap temelli rezerv güçlendirme stratejisi ile uluslararası piyasalarda güven tesisinde önemli bir mesafe kat etti. Ancak bu kazanımların kalıcı olabilmesi için aşağıdaki yapısal adımların atılması büyük önem taşıyor:

- Enflasyon beklentilerini kalıcı biçimde kırmak: Sadece faiz artırımları değil, etkin bir para politikası iletişimi ve merkez bankası kredibilitesinin güçlendirilmesi gerekmektedir.

- Cari açığın daraltılması: İhracatın çeşitlendirilmesi ve enerji ithalatına bağımlılığın azaltılması, dış dengeyi destekleyecektir.

- İhracat Odaklı Büyüme: İhracatın artırılması, cari açığın azaltılmasına ve rezerv birikiminin güçlenmesine katkı sağlar. Nitekim, 2024’te Avrupa’ya ihracattaki %10’luk artış rezervlere olumlu yansımıştır.

- Doğrudan Yabancı Yatırım (FDI): Hukukun üstünlüğü, şeffaf kurumlar ve öngörülebilir politikalar, FDI girişlerini artırarak swap bağımlılığını azaltabilir. Meselâ, Almanya’nın 2000’li yıllarda uyguladığı ihracata dayalı büyüme modeli, cari fazla ve güçlü rezerv birikimi ile sonuçlanmıştır. Türkiye de benzer bir stratejiyle sürdürülebilir rezerv artışı sağlayabilir.

- Enerji ve Tarım Bağımlılığını Azaltmak: Yenilenebilir enerji yatırımları, teknoloji odaklı sanayi politikaları ve tarımsal üretkenliğin artırılması hem enerji hem de gıda bağımlılığını azaltarak maliyet enflasyonunu frenleyebilir.

- Mali Disiplini Korumak: Para ve maliye politikalarının eşgüdüm içinde olması; kamu harcamalarının kontrollü bir çerçevede yürütülmesi şarttır.

- Swaplara Aşırı Bağımlılığı Azaltmak: Swap yerine kalıcı ve sürdürülebilir kaynakların ön plana çıkarılması hedeflenmelidir.

Sonuç: Kalıcı Güven için Yapısal Reformlar Şart

Türkiye’nin uluslararası güven arayışı, TCMB’nin faiz artırımları ve swap anlaşmalarıyla desteklenen bir stratejiye dayanıyor. Bu adımlar, kısa vadede döviz kuru istikrarı sağlarken, enflasyon beklentilerini iyileştiriyor ve ekonomik büyümeyi dengelemeye katkı veriyor.

Ancak swap anlaşmaları gibi geçici çözümler, yalnızca bir “nefes alma” aracı olarak işlev görüyor. Brüt rezervleri artırırken, net rezervlerin kırılganlığı ve swapların borç niteliği, uzun vadeli risklerin göz ardı edilmesini imkânsız kılıyor.

Kalıcı güvenin sağlanabilmesi için:

- Mali disiplinin korunması,

- Net rezervlerin swaplardan arındırılarak güçlendirilmesi ve

- Kapsamlı yapısal reformların hayata geçirilmesi kritik önemdedir.

Hukukun üstünlüğü, şeffaf kurumlar, ihracata dayalı büyüme, enerji bağımlılığını azaltacak politikalar ve cari açığı daraltacak yapısal adımlar, uluslararası sermaye girişlerini artırarak swaplara olan ihtiyacı azaltabilir.

Türkiye, bu reformları hayata geçirebilirse, geçici çözümlerden kalıcı başarılara ulaşabilir ve hem yurt içinde hem de uluslararası piyasalarda daha güvenilir bir konuma yükselebilir.

Türkiye ekonomisinin “yüksek faiz–yüksek enflasyon–yüksek kur” döngüsünden çıkıp daha sağlıklı bir makroekonomik dengeye ulaşması hem para politikasındaki sıkı duruşun hem de kapsamlı yapısal reformların eşzamanlı ve kararlı bir şekilde yürütülmesine bağlıdır.

Aksi hâlde, swap destekli geçici başarılar, yalnızca kısa vadeli krizleri ötelemekten öteye geçemeyecek ve kalıcı bir istikrar sağlanamayacaktır.